Prodej elektronicky poskytovaných služeb do EU od 1. 1. 2019

Od 1. ledna letošního roku došlo ke změně legislativy týkající se prodeje elektronicky poskytovaných služeb v rámci Evropské unie.

Novinka bude zajímat především drobné podnikatele, kteří v kalendářním roce při prodeji elektronických produktů nepřekročí obrat 10000 EUR. Přináší jim totiž výrazné zjednodušení administrativy.

Změny v zákoně o DPH

Evropská unie ukládá svým členským státům povinnost harmonizovat vlastní národní legislativu se zákony EU. Aktuální potřebné změny odráží připravované novely několika zákonů – tzv. daňový balíček. Protože však daňový balíček nebyl do konce roku 2018 schválen (příslušná ustanovení nabudou účinnosti až po jeho schválení v průběhu roku 2019), má v oblasti DPH od 1. 1. 2019 pro Českou republiku přímou účinnost nadřazená směrnice EU (Směrnice Rady 2006/112/ES).

V důsledku toho mohou podnikatelé při prodeji elektronicky poskytovaných služeb od začátku letošního roku postupovat podle legislativy EU.

Co konkrétně se mění?

Doposud platilo, že při prodeji elektronicky poskytovaných služeb do jiných členských států EU nepodnikatelům a podnikajícím osobám, které nejsou plátci DPH, bylo místo plnění v zemi příjemce. Dodavatel těchto služeb byl povinen stát se plátcem DPH ve státě, do kterého prodává, popř. využít režim MOSS.

Od 1. 1. 2019 se elektronicky poskytované služby fakturují:

- buď stejně jako doposud, tedy v režimu MOSS se sazbami DPH platnými v zemi příjemce,

- nebo nově s místem plnění v tuzemsku (u plátců DPH bude na faktuře uvedena tuzemská sazba DPH, u identifikovaných osob DPH na faktuře nebude).

Kdy můžete využít nový režim?

Abyste mohli nový, zjednodušený režim fakturace elektronicky poskytovaných služeb využít, musí být současně splněny tyto podmínky:

- jste usazeni (tedy máte sídlo nebo provozovnu) pouze v jednom členském státě EU,

- prodáváte elektronicky poskytované služby koncovým spotřebitelům nebo neplátcům DPH do jiného členského státu EU,

- celková hodnota těchto elektronicky poskytovaných služeb nepřesahuje v kalendářním roce 10000 EUR (popř. ekvivalent v jiné měně) a nepřesáhla tuto hranici ani v roce předcházejícím.

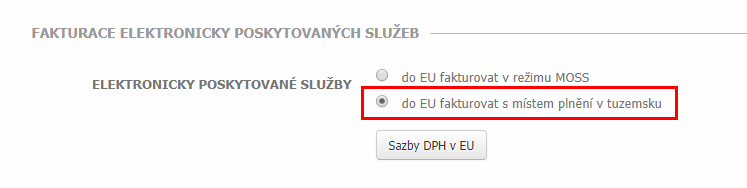

Jak nový režim nastavit ve FAPI?

Ve FAPI usilujeme o to, abyste se nemuseli složitě „prokousávat“ legislativou spojenou s prodejem. Aplikaci stačí jednou správně nastavit a faktury se vystavují podle platné legislativy pro každou konkrétní situaci automaticky.

Pro nový režim prodeje elektronických produktů (do limitu 10000 EUR ročně) stačí ve FAPI přepnout jediný parametr. Konkrétně volbu ELEKTRONICKY POSKYTOVANÉ SLUŽBY (v nabídce Nastavení – Nastavení fakturace) nastavte na hodnotu do EU fakturovat s místem plnění v tuzemsku.

Více informací o prodeji elektronicky poskytovaných služeb najdete také v naší nápovědě.

Díky za toto shrnutí, konečně mám jasno co i proč!

Co vše se dá považovat za elektronicky poskytovanou službu? Patří sem: webináře, online kurzy, ebooky, online konzultace, online koučink atd.? Dal by se udělat nějaký seznam, aby každý, kdo prodává, tak se mohl podívat a uvědomit si, že jeho služba je elektronická? Děkuju.

Služby, kterých se článek (a režim MOSS) týká, specifikuje § 10i Zákona č. 235/2004 Sb. o dani z přidané hodnoty. Spadají sem telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby.

Elektronicky poskytovanou službu pak zákon definuje jako „službu poskytovanou prostřednictvím veřejné datové sítě nebo elektronické sítě, s výjimkou pouze samotné komunikace prostřednictvím elektronické adresy“. V praxi to může být např. webhosting, software a jeho aktualizace, dokumenty (ebooky, učebnice, manuály, checklisty apod.), fotografie, audiovizuální obsah (filmy a videa, hudba, webináře atd.), výuka na dálku (online kurzy, členské sekce apod.) atd.

Online konzultace/koučink podle mého názoru definici elektronicky poskytované služby nesplňuje, protože jde o službu, která je poskytována osobně. Internet zde slouží pouze pro komunikaci. Mezi elektronicky poskytované služby nepatří také např. digitální obsah vázaný na pevný nosič (CD, DVD apod.). Z výše uvedené definice je patrné, že žádný výčet nemůže být kompletní. Pro závazné posouzení, zda uvažovaná služba je, či není elektronicky poskytovaná, doporučuji obrátit se na právníka.

Děkuji za shrnutí. O FAPI uvažuji už nějakou chvíli. Nicméně stejně ho budu v následujících dnech kupovat. Chci se ale zeptat zda tedy se budu muset registrovat jako identifikovaná osoba nebo nikoliv? Rozjíždím totiž svůj online bussines postavený na eBooku a později možná i workshopech apod. Splňuji všechny 3 podmínky, které jsou pro možnost využití nového režimu. Fyzické produkty, které mám prodávám jen v ČR. Předem mmoc děkuji.

Nový režim fakturace elektronicky poskytovaných služeb nijak nemění povinnost stát se identifikovanou osobou (podle § 6g až 6l Zákona č. 235/2004 Sb.). Pouze zjednodušuje fakturaci elektronicky poskytovaných služeb do objemu 10000 EUR ročně pro všechny daňové subjekty – plátce DPH i identifikované osoby.

To, zda se musíte registrovat jako identifikovaná osoba, či nikoli, je tedy potřeba posoudit podle zmíněných ustanovení zákona.