MOSS a DPH sazba u elektronicky poskytovaných služeb

Co znamená hrát podle pravidel EU pro stanovení místa plnění u elektronicky poskytovaných služeb, telekomunikačních služeb a služeb rozhlasového a televizního vysílání poskytovaných osobám nepovinným k dani, tedy občanovi?

Podíváme se blíže na tato pravidla a nakonec vám i poradíme, jak tuto záležitost zohlednit ve FAPI.

Základní princip

Tento druh služeb je zdaňován vždy v místě usazení koncového spotřebitele, tedy kupujícího.

To znamená, že produkt musí být prodáván se sazbou DPH platnou ve státě daného spotřebitele.

Jakých produktů se to týká

Daňový režim se týká elektronicky poskytovaných služeb, telekomunikačních služeb a služeb rozhlasového a televizního vysílání poskytovaných osobám nepovinným k dani.

V případě elektronicky poskytovaných služeb jde hlavně o podnikatele, kteří poskytují službu prostřednictvím datové sítě nebo elektronické sítě, především pak jde o:

- prezentace na elektronické síti (webové stránky),

- stahování aplikací,

- stahování hudby a filmů,

- stahování počítačových her,

- přístup k online kurzům,

- přístup k online počítačovým hrám,

- elektronické knížky,

- antivirové programy,

- online aukce aj.

Řešení pro podnikatele – MOSS

Aby se podnikatelé nemuseli registrovat k DPH v každém členském státě, kam svoji službu prodávají, mohou využít režim jednoho správního místa (tzv. Mini One Stop Shop – MOSS).

Finanční správa na svém webu uvádí, že osoba povinná k dani, která tento režim bude využívat, se nemusí při poskytování těchto služeb registrovat k DPH v každém jednotlivém členském státě, kam byla daná služba poskytnuta, ale své povinnosti k DPH bude plnit prostřednictvím jednoho členského státu.

Daňová správa tohoto členského státu pak bude provádět výběr, evidenci a odvod vybrané daně do dotčených členských států.

Jak a kde si to zařídit

Režim MOSS spadá v Česku pod Finanční úřad pro Jihomoravský kraj.

Komunikace s úřadem přitom probíhá elektronicky a podnikatel nemusí kvůli registraci cestovat na jih Moravy.

Výjimku tvoří předávání plných mocí, které lze ale na úřad zaslat v souladu s Daňovým řádem.

Registraci mohou podnikatelé uskutečnit na daňovém portálu finanční správy.

MOSS je dobrovolný

Řešení pomocí tohoto režimu je dobrovolné, ale v případě, že se poskytovatel uvedených služeb k používání MOSS nepřihlásí, bude povinen se registrovat k DPH v každém členském státě, kde bude místo plnění těchto služeb (ve státě spotřeby).

Více o MOSS najdete v následujících dokumentech:

Výklad nového režimu DPH a MOSS (formát PDF, zdroj: Generální finanční ředitelství)

Manuál pro zvláštní režim jednoho správního místa (formát PDF, zdroj: Generální finanční ředitelství)

Co je potřeba nastavit ve FAPI?

Pro správné vystavování faktur s elektronicky poskytovanými službami je třeba ve FAPI nastavit, který produkt podléhá tomuto režimu a jaká sazba DPH se má pro daný stát použít.

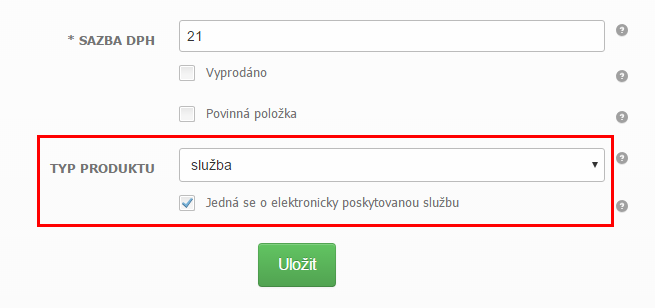

V nastavení prodejní položky, která splňuje charakteristiku elektronicky poskytované služby, zvolte v poli Typ produktu hodnotu „služba“ a zaškrtněte parametr Jedná se o elektronicky poskytovanou službu.

V tabulce sazeb DPH v nastavení aplikace (nabídka Nastavení – Nastavení fakturace – sekce ZAHRANIČNÍ SAZBY DPH PRO ELEKTRONICKY POSKYTOVANÉ SLUŽBY) uveďte výši sazby DPH elektronicky poskytovaných služeb pro daný stát.

Výše uvedeným způsobem je potřeba nastavit sazby DPH pro všechny země EU, do kterých budete prodávat.

Fakturace elektronicky poskytovaných služeb firmám neplátcům DPH

Vzhledem k nejednoznačnému výkladu legislativy umožňuje FAPI zvolit způsob fakturace firmám neplátcům DPH pomocí dvou režimů – faktury mohou být vystavovány buď s tuzemskou sazbou DPH, nebo se sazbou platnou v zemi příjemce plnění (režim MOSS).

Zvolený režim nastavíte pomocí parametru FIRMÁM NEPLÁTCŮM DPH V RÁMCI EU v nastavení fakturace.